I- GAYRİMENKUL ALIM-SATIMINDA TAPU HARCI

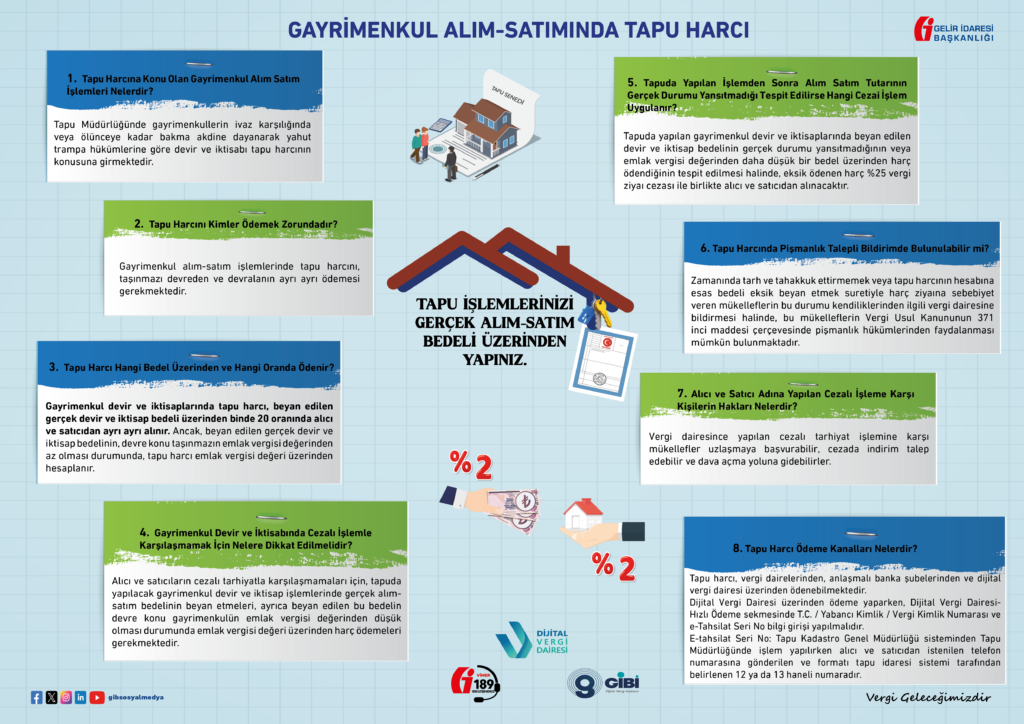

1. Tapu Harcına Konu Olan Gayrimenkul Alım-Satım İşlemleri Nelerdir?

Tapu Müdürlüğünde gayrimenkullerin ivaz karşılığında veya ölünceye kadar bakma akdine dayanarak yahut trampa hükümlerine göre devir ve iktisabı tapu harcının konusuna girmektedir.

2. Tapu Harcını Kimler Ödemek Zorundadır?

Gayrimenkul alım-satım işlemlerinde tapu harcını, taşınmazı devreden ve devralanın ayrı ayrı ödemesi gerekmektedir.

3. Tapu Harcı Hangi Bedel Üzerinden ve Hangi Oranda Ödenir?

Gayrimenkul devir ve iktisaplarında tapu harcı, beyan edilen gerçek devir ve iktisap bedeli üzerinden binde 20 oranında alıcı ve satıcıdan ayrı ayrı alınır. Ancak, beyan edilen gerçek devir ve iktisap bedelinin, devre konu taşınmazın emlak vergisi değerinden az olması durumunda, tapu harcı emlak vergisi değeri üzerinden hesaplanır.

4. Gayrimenkul Devir ve İktisabında Cezalı İşlemle Karşılaşmamak İçin Nelere Dikkat Edilmelidir?

Alıcı ve satıcıların cezalı tarhiyatla karşılaşmamaları için, tapuda yapılacak gayrimenkul devir ve iktisap işlemlerinde gerçek alım-satım bedelini beyan etmeleri, ayrıca beyan edilen bu bedelin devre konu gayrimenkulün emlak vergisi değerinden düşük olması durumunda emlak vergisi değeri üzerinden harç ödemeleri gerekmektedir.

5. Tapuda Yapılan İşlemden Sonra Alım-Satım Tutarının Gerçek Durumu Yansıtmadığı Tespit Edilirse Hangi Cezai İşlem Uygulanır?

Tapuda yapılan gayrimenkul devir ve iktisaplarında beyan edilen devir ve iktisap bedelinin gerçek durumu yansıtmadığının veya emlak vergisi değerinden daha düşük bir bedel üzerinden harç ödendiğinin tespit edilmesi halinde, eksik ödenen harç %25 vergi ziyaı cezası ile birlikte alıcı ve satıcıdan alınacaktır.

6. Tapu Harcında Pişmanlık Talepli Bildirimde Bulunulabilir mi?

Zamanında tarh ve tahakkuk ettirmemek veya tapu harcının hesabına esas bedeli eksik beyan etmek suretiyle harç ziyaına sebebiyet veren mükelleflerin bu durumu kendiliklerinden ilgili vergi dairesine bildirmesi halinde, bu mükelleflerin Vergi Usul Kanununun 371 inci maddesi çerçevesinde pişmanlık hükümlerinden faydalanması mümkün bulunmaktadır.

7. Alıcı ve Satıcı Adına Yapılan Cezalı İşleme Karşı Kişilerin Hakları Nelerdir?

Vergi dairesince yapılan cezalı tarhiyat işlemine karşı mükellefler uzlaşmaya başvurabilir, cezada indirim talep edebilir ve dava açma yoluna gidebilirler.

8. Tapu Harcı Ödeme Kanalları Nelerdir?

Tapu harcı, vergi dairelerinden, anlaşmalı banka şubelerinden ve Dijital Vergi Dairesi üzerinden ödenebilmektedir.

Dijital Vergi Dairesi üzerinden ödeme yaparken, Dijital Vergi Dairesi-Hızlı Ödeme sekmesinde T.C. / Yabancı Kimlik / Vergi Kimlik Numarası ve e-Tahsilat Seri No bilgi girişi yapılmalıdır.

e-Tahsilat Seri No: Tapu Kadastro Genel Müdürlüğü sisteminden Tapu Müdürlüğünde işlem yapılırken alıcı ve satıcıdan istenilen telefon numarasına gönderilen ve formatı tapu idaresi sistemi tarafından belirlenen 12 ya da 13 haneli numaradır.

II- GAYRİMENKULLERİN ELDEN ÇIKARILMASINDA DEĞER ARTIŞI KAZANCI

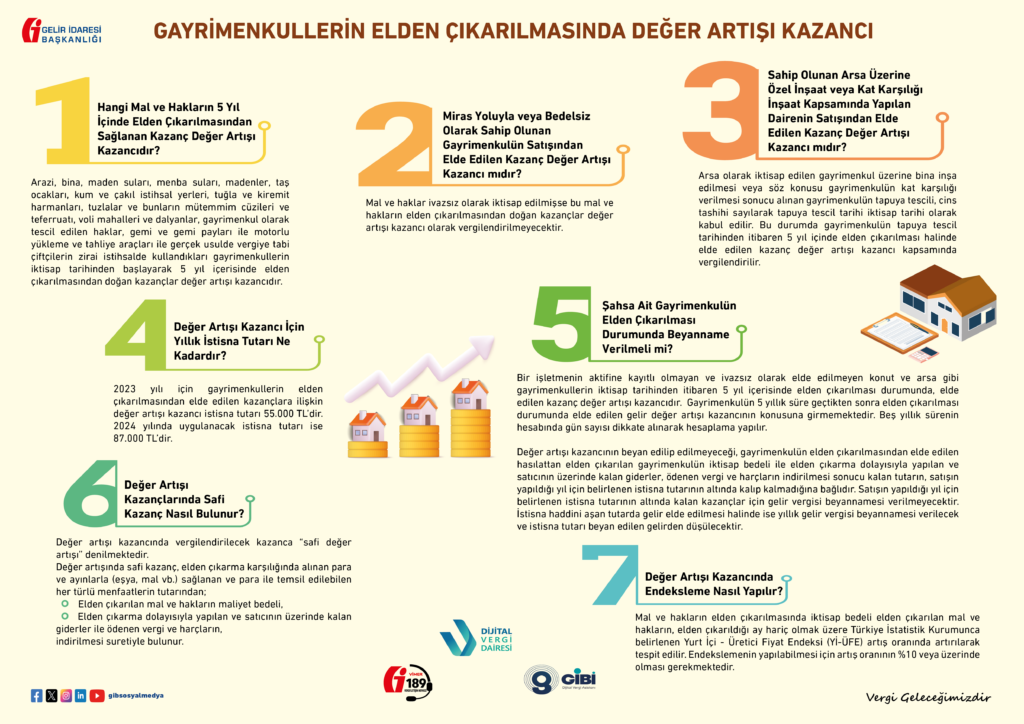

1. Hangi Mal ve Hakların 5 Yıl İçinde Elden Çıkarılmasından Sağlanan Kazanç Değer Artışı Kazancıdır?

Arazi, bina, maden suları, menba suları, madenler, taş ocakları, kum ve çakıl istihsal yerleri, tuğla ve kiremit harmanları, tuzlalar ve bunların mütemmim cüzileri ve teferruatı, voli mahalleri ve dalyanlar, gayrimenkul olarak tescil edilen haklar, gemi ve gemi payları ile motorlu yükleme ve tahliye araçları ile gerçek usulde vergiye tabi çiftçilerin zirai istihsalde kullandıkları gayrimenkullerin iktisap tarihinden başlayarak 5 yıl içerisinde elden çıkarılmasından doğan kazançlar değer artışı kazancıdır.

2. Miras Yoluyla veya Bedelsiz Olarak Sahip Olunan Gayrimenkulün Satışından Elde Edilen Kazanç Değer Artışı Kazancı mıdır?

Mal ve haklar ivazsız olarak iktisap edilmişse bu mal ve hakların elden çıkarılmasından doğan kazançlar değer artışı kazancı olarak vergilendirilmeyecektir.

3. Sahip Olunan Arsa Üzerine Özel İnşaat veya Kat Karşılığı İnşaat Kapsamında Yapılan Dairenin Satışından Elde Edilen Kazanç Değer Artışı Kazancı mıdır?

Arsa olarak iktisap edilen gayrimenkul üzerine bina inşa edilmesi veya söz konusu gayrimenkulün kat karşılığı verilmesi sonucu alınan gayrimenkulün tapuya tescili, cins tashihi sayılarak tapuya tescil tarihi iktisap tarihi olarak kabul edilir. Bu durumda gayrimenkulün tapuya tescil tarihinden itibaren 5 yıl içinde elden çıkarılması halinde elde edilen kazanç değer artışı kazancı kapsamında vergilendirilir.

4. Değer Artışı Kazancı İçin Yıllık İstisna Tutarı Ne Kadardır?

2023 yılı için gayrimenkullerin elden çıkarılmasından elde edilen kazançlara ilişkin değer artışı kazancı istisna tutarı 55.000 TL’dir. 2024 yılında uygulanacak istisna tutarı ise 87.000 TL’dir.

5. Şahsa Ait Gayrimenkulün Elden Çıkarılması Durumunda Beyanname Verilmeli mi?

Bir işletmenin aktifine kayıtlı olmayan ve ivazsız olarak elde edilmeyen konut ve arsa gibi gayrimenkullerin iktisap tarihinden itibaren 5 yıl içerisinde elden çıkarılması durumunda, elde edilen kazanç değer artışı kazancıdır. Gayrimenkulün 5 yıllık süre geçtikten sonra elden çıkarılması durumunda elde edilen gelir değer artışı kazancının konusuna girmemektedir. Beş yıllık sürenin hesabında gün sayısı dikkate alınarak hesaplama yapılır.

Değer artışı kazancının beyan edilip edilmeyeceği, gayrimenkulün elden çıkarılmasından elde edilen hasılattan elden çıkarılan gayrimenkulün iktisap bedeli ile elden çıkarma dolayısıyla yapılan ve satıcının üzerinde kalan giderler, ödenen vergi ve harçların indirilmesi sonucu kalan tutarın, satışın yapıldığı yıl için belirlenen istisna tutarının altında kalıp kalmadığına bağlıdır. Satışın yapıldığı yıl için belirlenen istisna tutarının altında kalan kazançlar için gelir vergisi beyannamesi verilmeyecektir. İstisna haddini aşan tutarda gelir elde edilmesi halinde ise yıllık gelir vergisi beyannamesi verilecek ve istisna tutarı beyan edilen gelirden düşülecektir.

6. Değer Artışı Kazançlarında Safi Kazanç Nasıl Bulunur?

Değer artışı kazancında vergilendirilecek kazanca “safi değer artışı” denilmektedir.

Değer artışında safi kazanç, elden çıkarma karşılığında alınan para ve ayınlarla (eşya, mal vb.) sağlanan ve para ile temsil edilebilen her türlü menfaatlerin tutarından;

- Elden çıkarılan mal ve hakların maliyet bedeli,

- Elden çıkarma dolayısıyla yapılan ve satıcının üzerinde kalan giderler ile ödenen vergi ve harçların,

indirilmesi suretiyle bulunur.

7. Değer Artışı Kazancında Endeksleme Nasıl Yapılır?

Mal ve hakların elden çıkarılmasında iktisap bedeli elden çıkarılan mal ve hakların, elden çıkarıldığı ay hariç olmak üzere Türkiye İstatistik Kurumunca belirlenen Yurt İçi – Üretici Fiyat Endeksi (Yİ-ÜFE) artış oranında artırılarak tespit edilir. Endekslemenin yapılabilmesi için artış oranının %10 veya üzerinde olması gerekmektedir.

Gayrimenkul Alım-Satımının Vergilendirilmesi Broşürüne ulaşmak için tıklayınız.